2. Các bước thực hiện

Bước 1: Vào menu góc bên trái chọn Quản lý hóa đơn, chọn Quản lý HĐĐT.

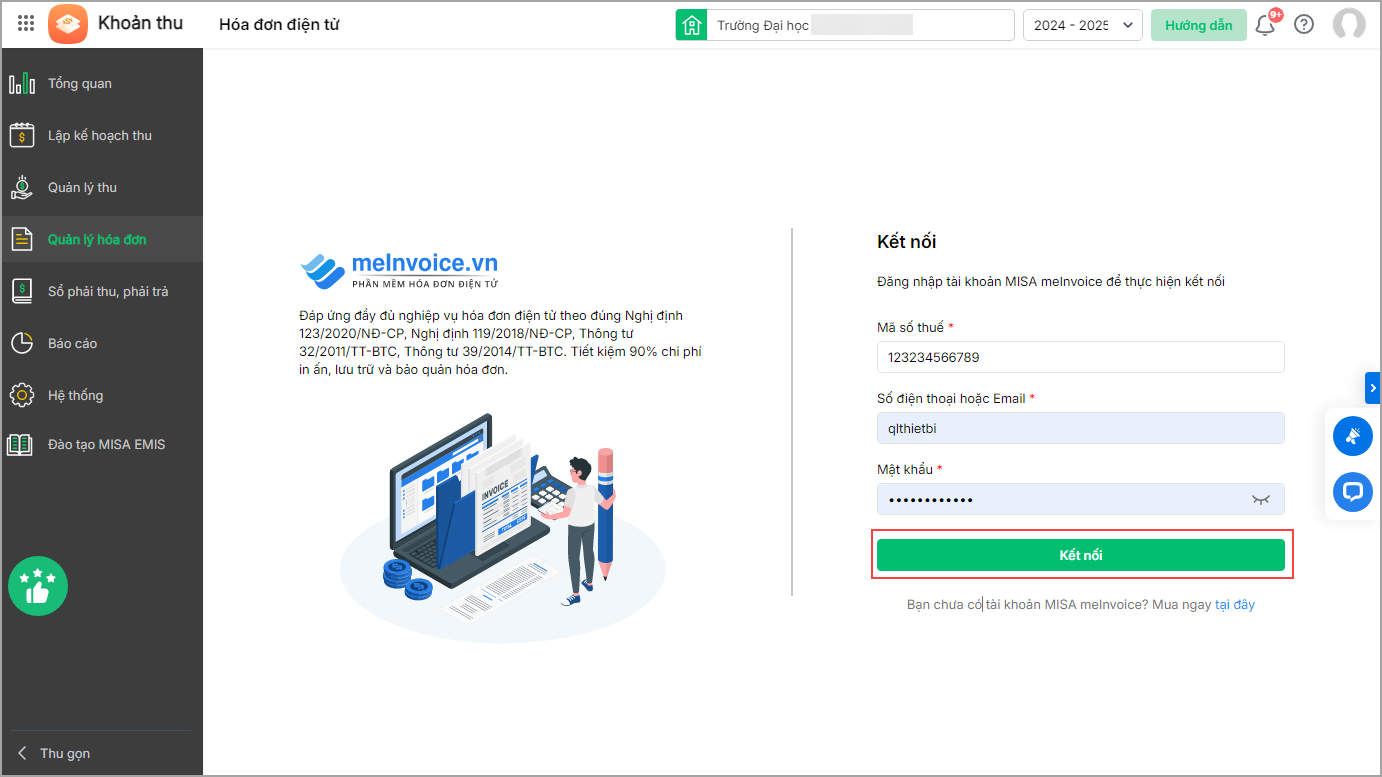

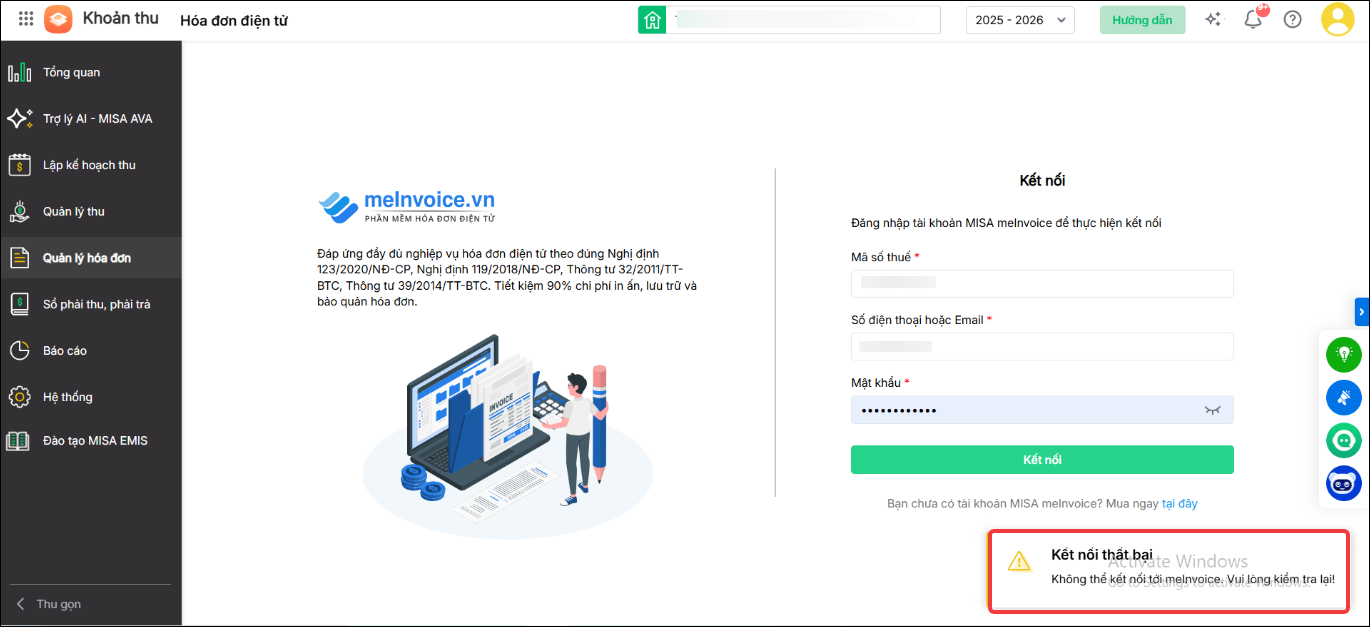

Bước 2: Nhập thông tin tài khoản meInvoice: Mã số thuế, Số điện thoại hoặc email và Mật khẩu, nhấn Kết nối.

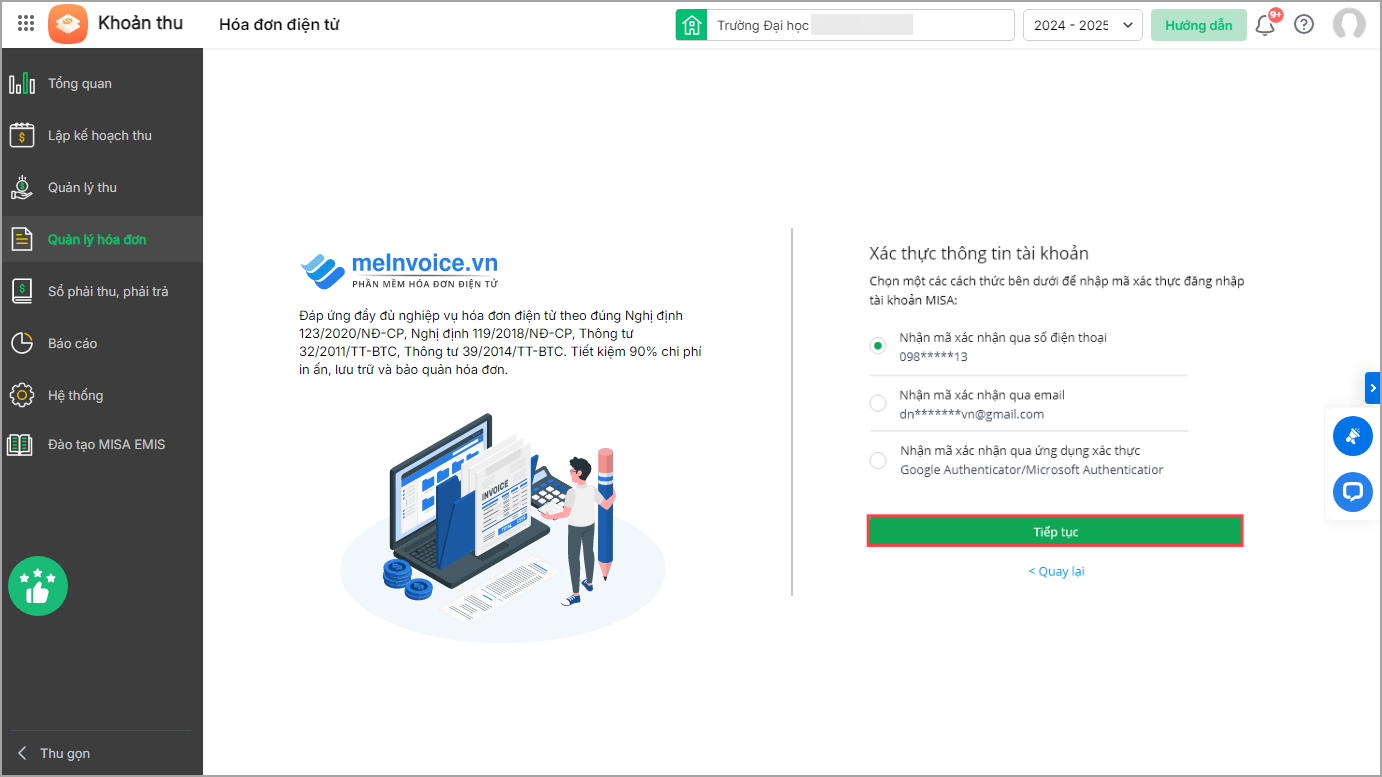

Bước 3: Chọn 1 trong các cách thức nhận mã xác thực, sau đó nhấn Tiếp tục.

- Nhận mã xác thực bằng số điện thoại, phần mềm sẽ gửi mã vào SMS hoặc ZALO

- Nhận mã qua gmail dùng để đăng nhập phần mềm

- Nhận mã xác thực qua ứng dụng xác thực, xem hướng dẫn cài đặt, lấy mã tại đây

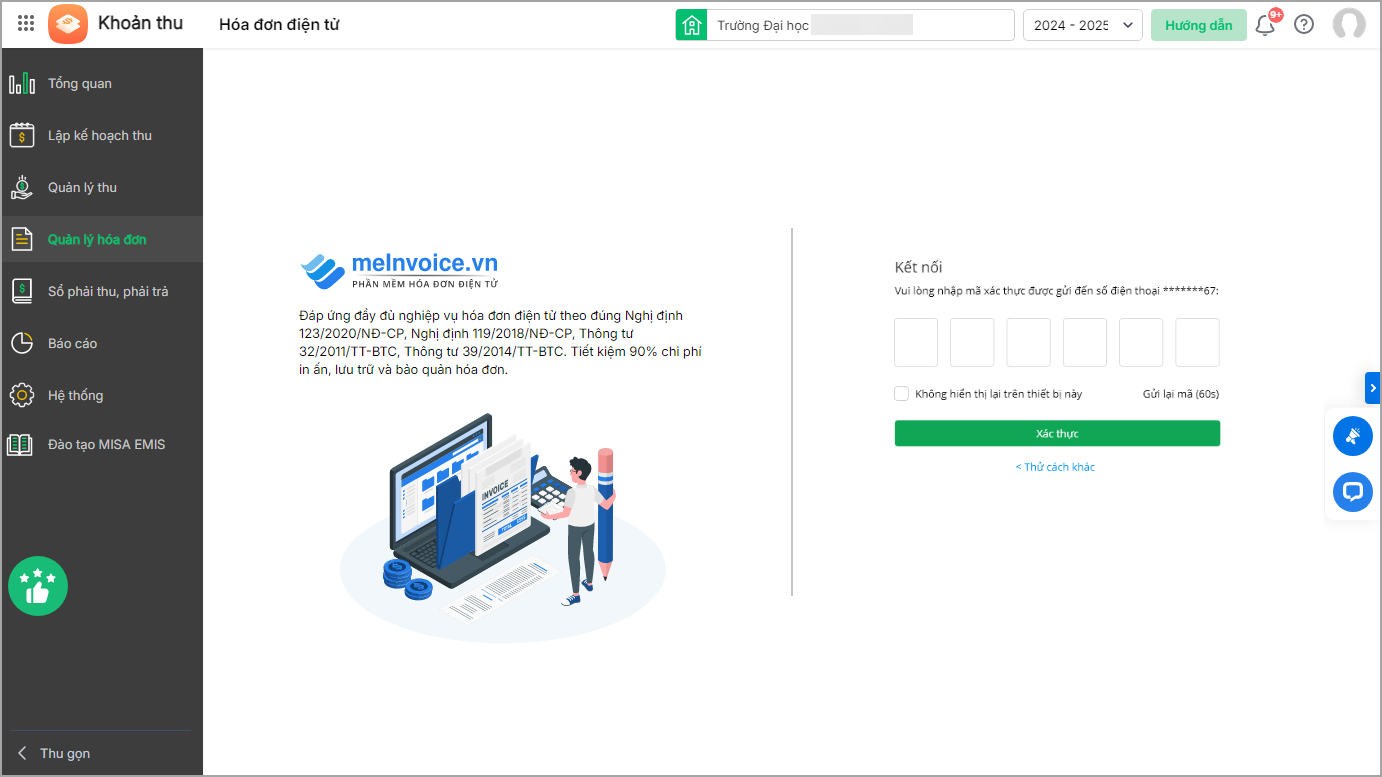

Bước 4: Nhập mã xác thực được gửi về thiết bị đã chọn, sau đó chọn Xác nhận để hoàn tất kết nối hóa đơn điện tử meInvoice.

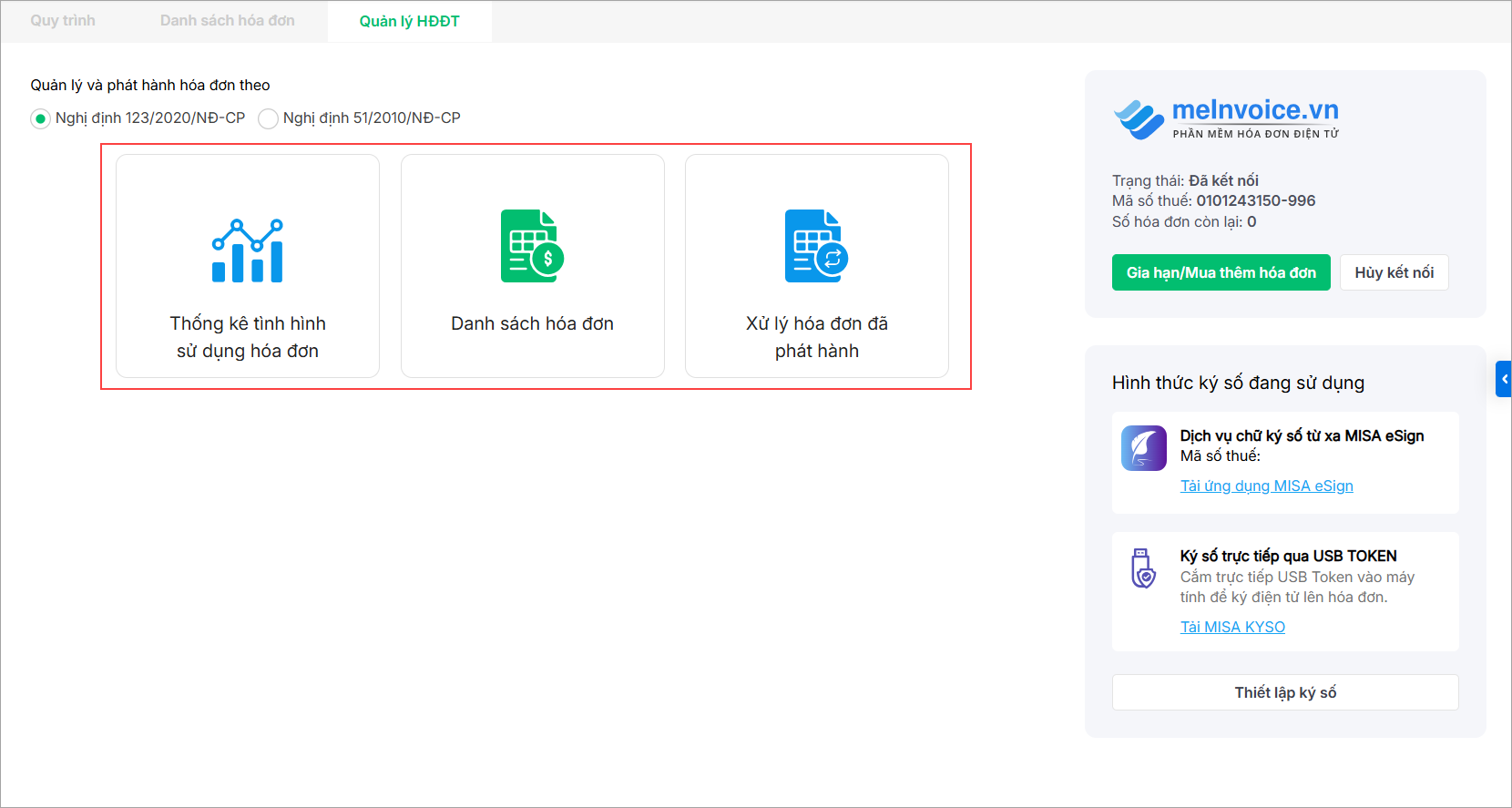

Bước 5: Anh/chị chọn 1 trong 2 hình thức ký số

- Trường hợp sử dụng USB Token: anh/chị cần cài đặt công cụ MISA KYSO để thực hiện ký điện tử.

- Trường hợp sử dụng chữ ký số từ xa MISA eSign: anh/chị cài đặt và sử dụng dịch vụ chữ ký số từ xa MISA eSign.

Bước 6: Thực hiện các công việc quản lý và tra cứu Hóa đơn điện tử:

Để hủy kết nối hóa đơn điện tử với phần mềm, anh/chị vào Quản lý hóa đơn/ chọn Quản lý HĐĐT.

Tại góc trên bên phải màn hình, nhấn Hủy kết nối để thực hiện ngắt kết nối hóa đơn điện tử với phần mềm.

4. Câu hỏi thường gặp

4.1. Khi kết nối Meinvoice phần mềm thông báo” Kết nối thất bại. Không thể kết nối tới MeInvoice. Vui lòng kiểm tra lại!”

Nguyên nhân: Thường do thông tin tài khoản MeInvoice khai báo trên phần mềm chưa chính xác, chẳng hạn như sai mã số thuế, sai tài khoản đăng nhập hoặc sai mật khẩu.

Giải pháp: Anh/chị vui lòng kiểm tra lại các thông tin sau:

- Mã số thuế: Đảm bảo mã số thuế khai báo trên phần mềm trùng khớp với mã số thuế đang sử dụng trên phần mềm hóa đơn điện tử MeInvoice.

- Số điện thoại hoặc Email: Trường hợp đang nhập bằng số điện thoại nhưng kết nối không thành công, anh/chị thử đăng nhập bằng địa chỉ email đã đăng ký với MeInvoice hoặc ngược lại.

- Mật khẩu: Đảm bảo mật khẩu được nhập chính xác.

- Nếu không nhớ mật khẩu hoặc nghi ngờ nhập sai mật khẩu, anh/chị vui lòng đăng nhập vào hệ thống MeInvoice và thực hiện chức năng Quên mật khẩu để đặt lại mật khẩu, sau đó thực hiện kết nối lại trên phần mềm.

- Anh/ chị đăng nhập vào ứng dụng MEINVOICE https://app3.meinvoice.vn/login/1 vẫn được nhưng không kết nối được với EMIS khoản thu thì liên hệ tư vấn MISA để được hỗ trợ.

4.2. Đang sử dụng hóa đơn Viettel nhưng thu tiền trên phần mềm MISA EMIS thì có thể xuất hóa đơn được không?

Trả lời: Do cơ chế hoạt động và yêu cầu bảo mật của phần mềm hóa đơn Viettel và phần mềm quản lý thu MISA EMIS là khác nhau nên anh/chị không thể phát hành hóa đơn Viettel trực tiếp trên MISA EMIS. Anh/chị có thể sử dụng hết số hóa đơn Viettel hiện có, sau đó chuyển sang sử dụng hóa đơn điện tử MISA meInvoice để phát hành hóa đơn trực tiếp ngay trên phần mềm quản lý thu MISA EMIS.

4.3. Làm thế nào để biết những khoản thu nào cần xuất hóa đơn?

Trả lời: Theo quy định, khi đơn vị thu học phí hoặc các khoản thu từ việc trực tiếp cung cấp dịch vụ (như học thêm, bán trú,…) thì phải lập và xuất hóa đơn điện tử cho người nộp. Việc xác định khoản thu có phải xuất hóa đơn hay không phụ thuộc vào mô hình hoạt động của đơn vị:

- Trường hợp đơn vị trực tiếp cung cấp dịch vụ (ví dụ: nhà trường tự tổ chức, thuê nhân sự để thực hiện dịch vụ và thu tiền của học sinh) thì phải xuất hóa đơn cho khoản thu đó.

- Trường hợp đơn vị chỉ thu hộ cho bên thứ ba (ví dụ: thuê đơn vị bên ngoài cung cấp dịch vụ và nhà trường chỉ thu tiền để thanh toán lại cho đơn vị đó) thì không xuất hóa đơn cho khoản thu hộ. Nếu đơn vị được bên thứ ba chi trả hoa hồng hoặc phí dịch vụ thu hộ thì đơn vị phải xuất hóa đơn đối với khoản hoa hồng hoặc phí dịch vụ này.

Anh/chị vui lòng căn cứ vào mô hình hoạt động thực tế của đơn vị để xác định nghĩa vụ xuất hóa đơn đối với từng khoản thu tham khảo chi tiết tại đây.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/