1. Mục đích

Nhật ký thu bàn giao ghi nhận được các khoản hoàn trả phát sinh từ số tồn đầu năm để ghi nhận đúng số tiền hoàn trả trong kỳ.

2. Chi tiết thay đổi

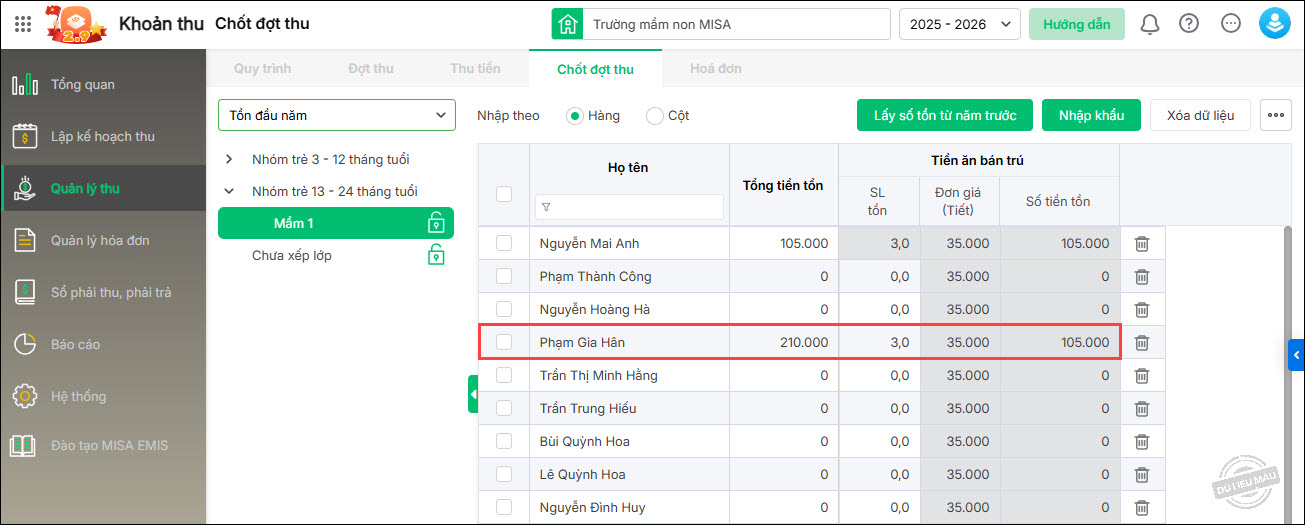

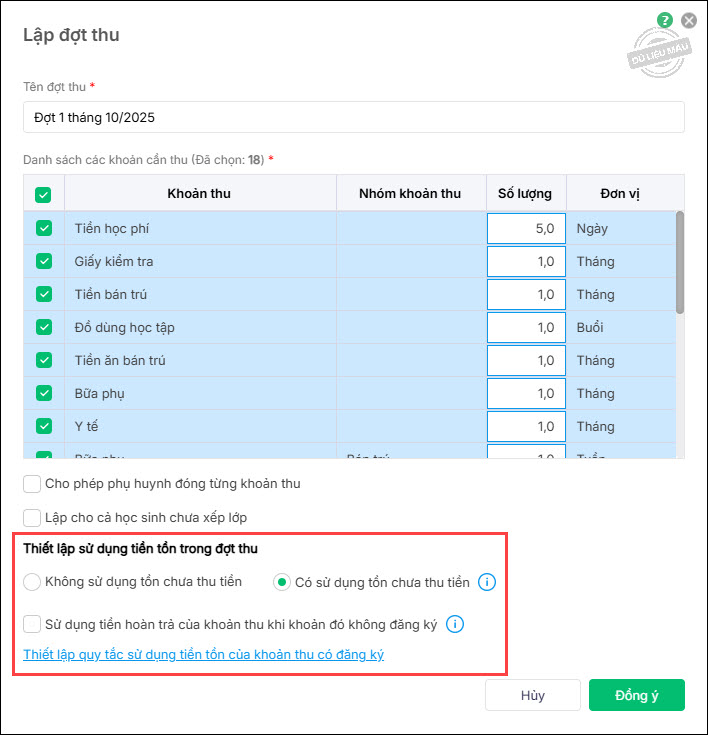

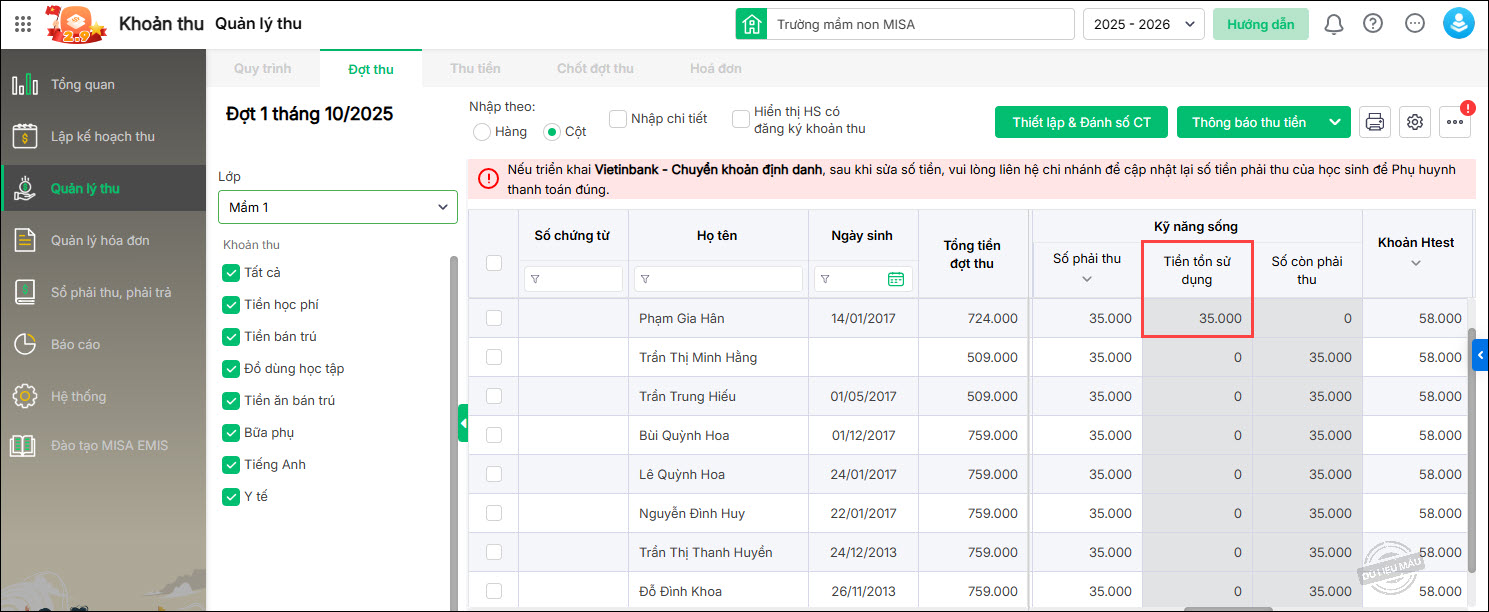

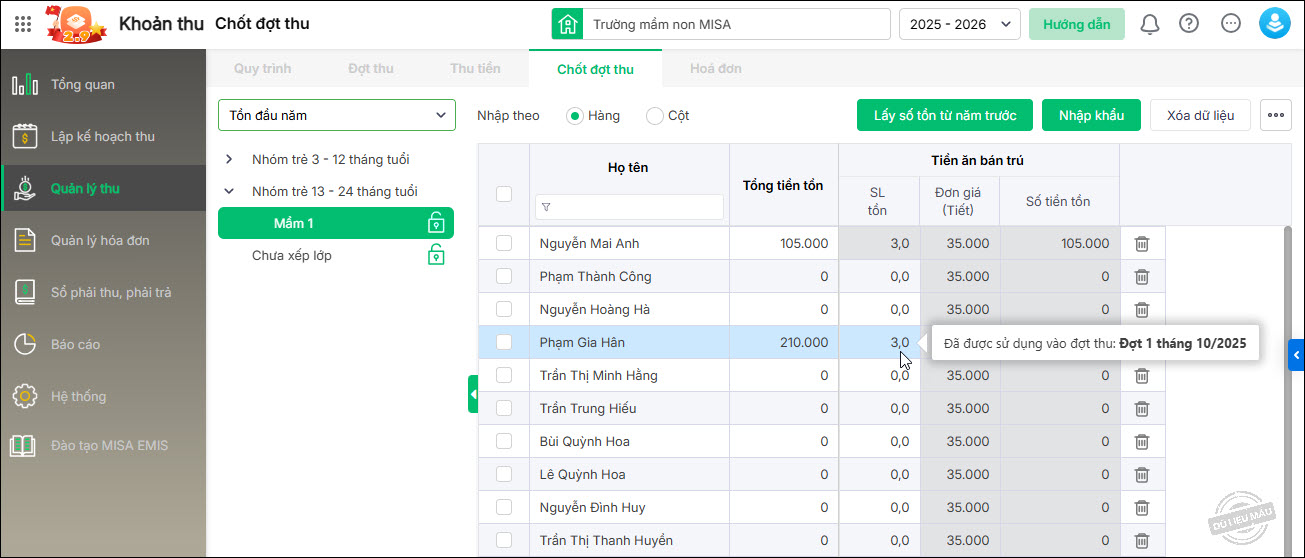

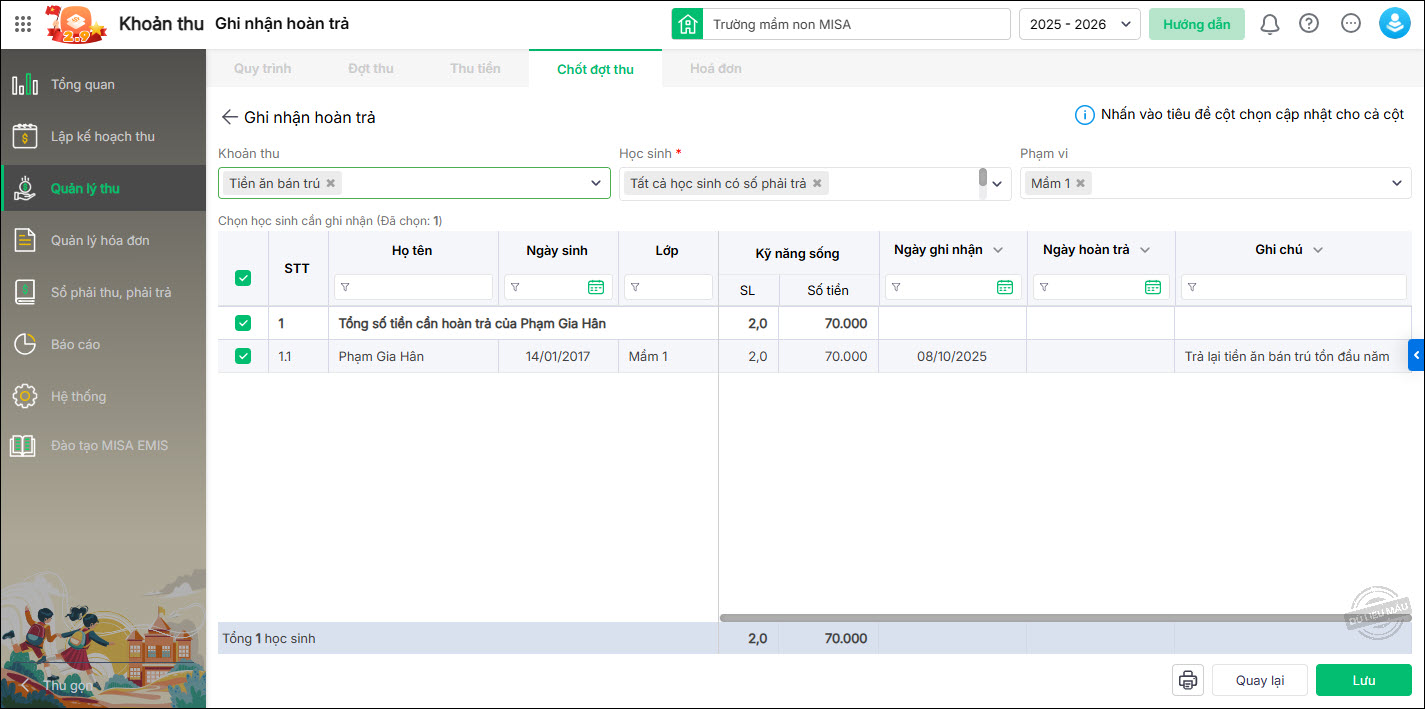

Tại đơn vị, nếu cuối năm học sinh thừa buổi ăn sẽ được sử dụng cho năm kế tiếp và ghi nhận như số tồn đầu năm. Thông thường, những buổi tồn này là những buổi đã được thanh toán. Với tiền tồn đầu năm, kế toán có thể sử dụng cho các đợt thu trong năm hoặc hoàn trả học sinh.

Học sinh nhận được hoàn trả tiền tồn trong 2 trường hợp:

- Học sinh không đăng ký khoản thu nữa, hoàn trả vào cuối kỳ

- Học sinh nghỉ học, hoàn trả vào cuối kỳ

Cuối mỗi tháng, kế toán in ra sổ nhật ký thu bàn giao để đối chiếu

– Trước phiên bản R206:

Phần mềm đã đáp ứng cho người dùng thiết lập sử dụng tiền tồn, khai báo số tồn đầu năm của mỗi học sinh và ghi nhận hoàn trả cho những học sinh có số tồn.

Đồng thời, phần mềm đáp ứng xem/in báo cáo Nhật ký thu bàn giao, tuy nhiên, báo cáo chưa lấy lên các khoản hoàn trả có nguồn gốc từ số tồn đầu năm. Do đó, số tiền trên báo cáo không khớp với danh sách hoàn trả và sao kê từ ngân hàng, kế toán phải rà soát lại.

– Kể từ phiên bản R206:

Phần mềm thay đổi cách ghi nhận số tồn đầu năm và lấy số liệu khoản thu hoàn trả tồn đầu năm lên các báo cáo liên quan để đảm bảo ghi nhận chính xác số tồn đầu năm khi sử dụng trong đợt và khi hoàn trả.

Phần mềm đáp ứng cho các báo cáo sau:

- HP-S02: Nhật ký thu bàn giao

- Sổ thu và thanh toán (mẫu rút gọn)\In theo thời gian thu

- Sổ thu và thanh toán (mẫu ghép trang)\In theo thời gian thu

- Sổ thu và thanh toán (mẫu đầy đủ)\In theo thời gian thu