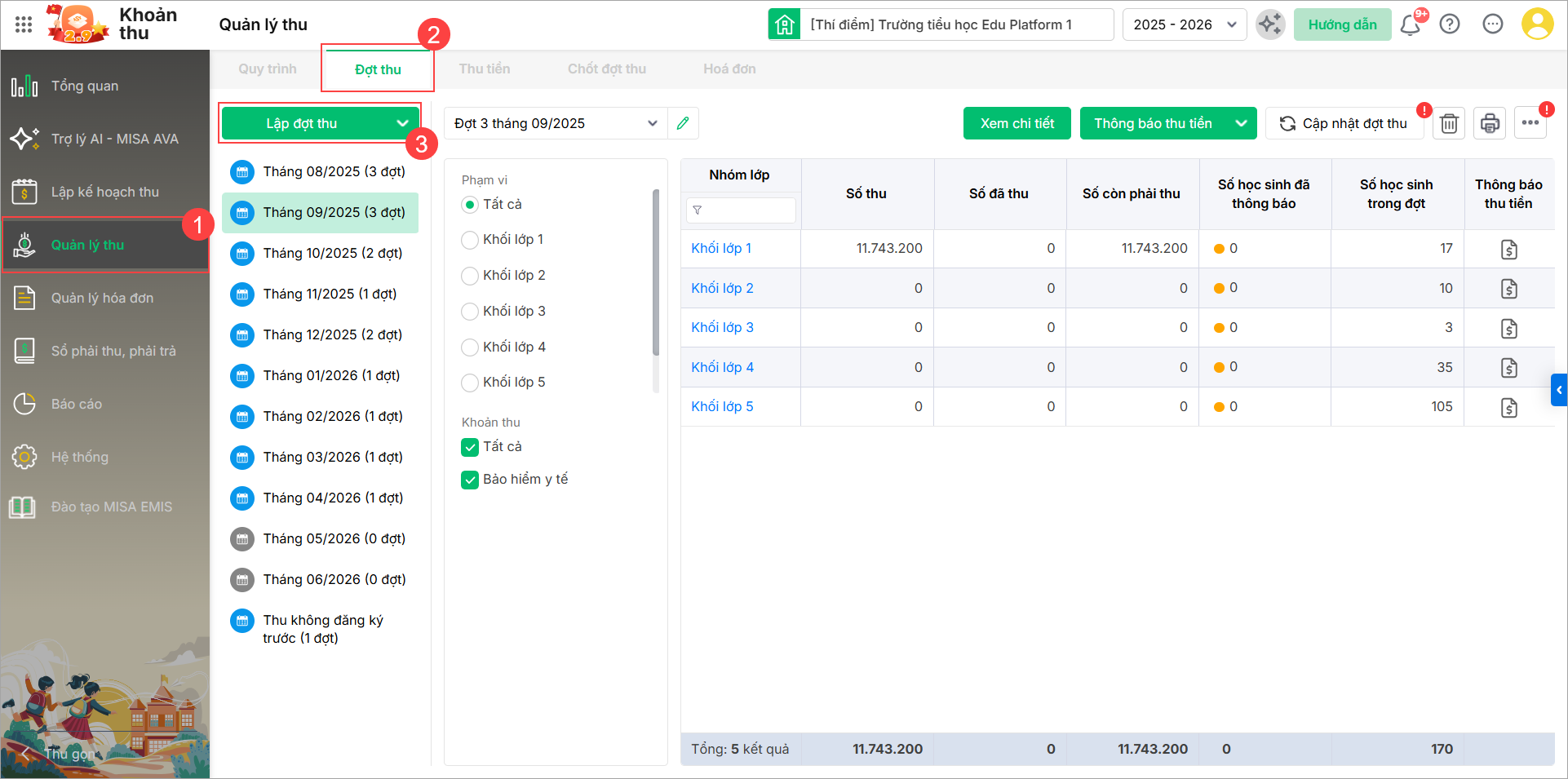

1. Mục đích

Giúp kế toán sử dụng số dư/tồn thu tiền để bù trừ cho khoản phải thu ở đợt khác hoặc hoàn trả/bù trừ các khoản thu phù hợp.

2. Chi tiết thay đổi

Khi nhà trường đầu tháng phát sinh các khoản thu (VD: tiền ăn bán trú), nếu phụ huynh đóng thừa hoặc học sinh chưa đóng tiền, sẽ phát sinh số tiền dư hoặc thiếu so với thực tế sử dụng. Ví dụ: Đầu tháng 8, 9, tháng 8 chưa thu/đăng ký hoặc học sinh chưa đóng tiền, cuối tháng đóng tiền → số tiền thực tế sử dụng không còn dư. Nếu đầu tháng 9 thu, số dư bằng số tháng 8 + số đăng ký tháng 9. Nếu cuối tháng 9 mới thu, số dư bằng tổng tháng 8 + 9.

– Trước phiên bản R204:

Số tiền xuất hoặc tồn lên sai so với thực tế nếu không kiểm soát đúng.

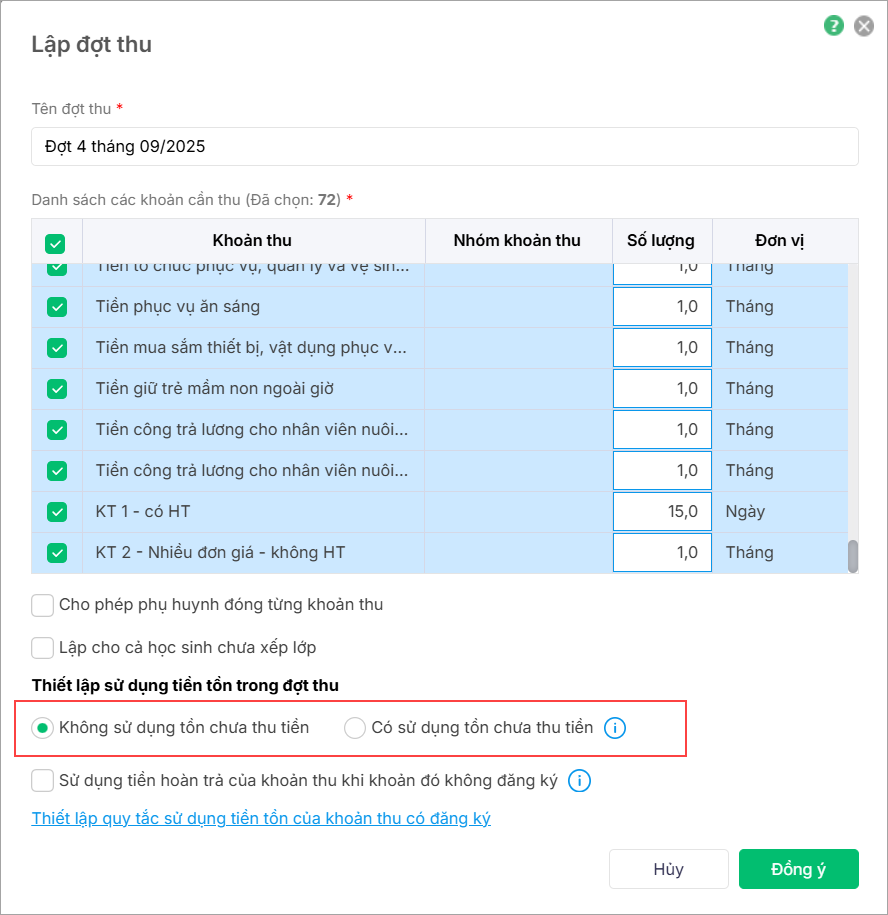

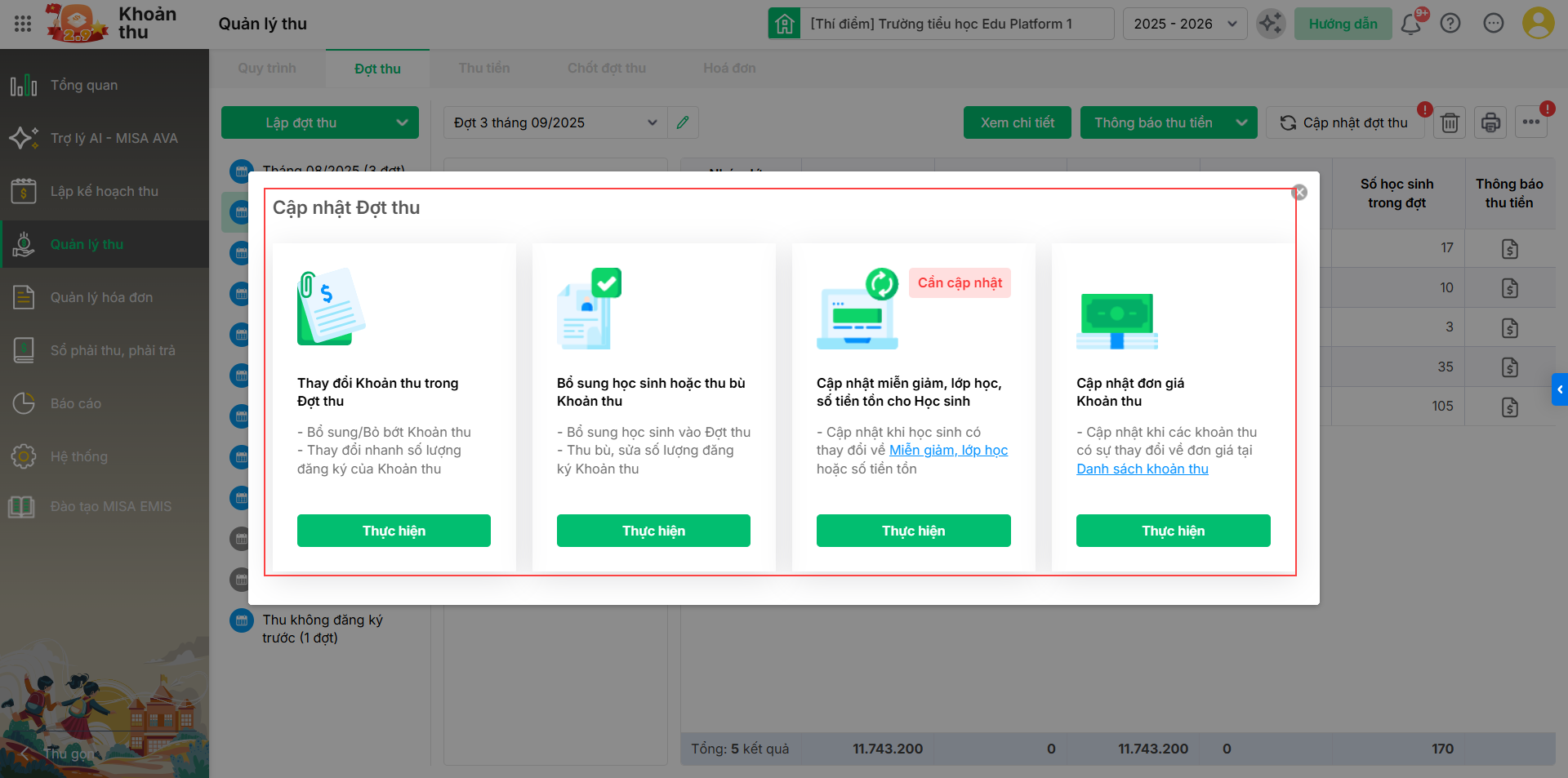

– Kể từ phiên bản R204:

Kế toán mong muốn chủ động bù trừ số dư/tồn thu tiền chính xác khi lập đợt thu mới mà không phải kiểm lại thủ công, tránh sai lệch.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/