1. Mục đích

Khi phát sinh nghỉ hè, kế toán mong muốn ghi nhận thất thu riêng cho những khoản thu/đợt thu trong năm học để báo cáo lên ngân sách mà không nhầm lẫn với số tiền chưa thu của học sinh

2. Chi tiết thay đổi

- Đơn vị là các cấp: Mầm non, Tiểu học, THCS, THPT trong 1 năm học sẽ gồm:

- 2 kỳ chính: Từ tháng 9 đến tháng 5.

- Kỳ hè: Từ tháng 6 đến tháng 8 (hoặc 6, 7).

- Cuối năm học chính:

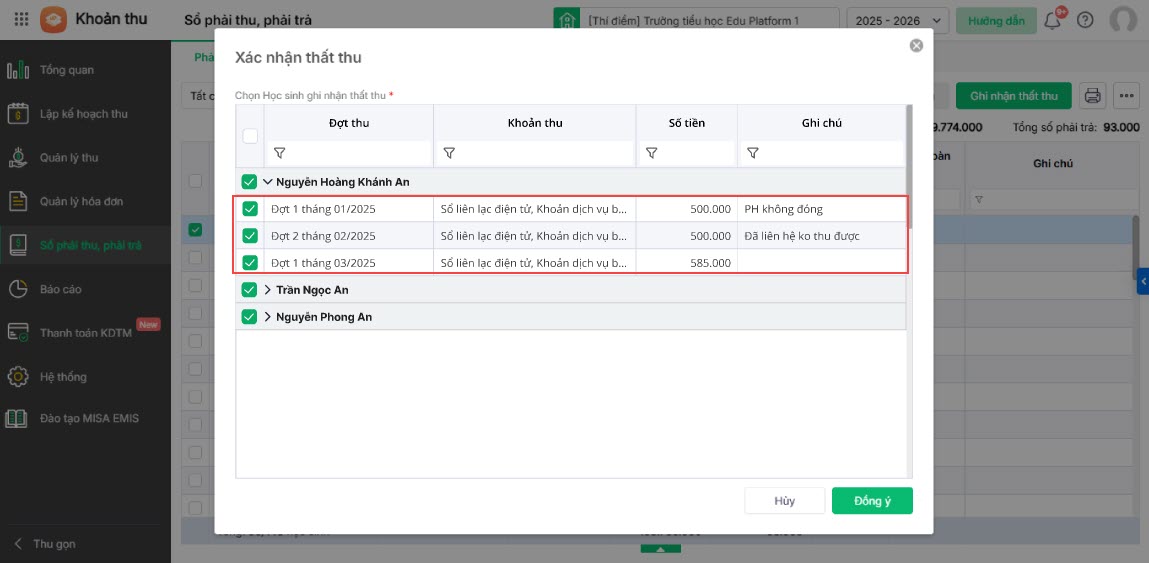

- Kế toán tiến hành rà soát những học sinh còn tiền tồn để ghi nhận hoàn trả và học sinh chưa nộp tiền để ghi nhận thất thu.

- Đồng thời thông báo đến các hoạt động hè để phụ huynh đăng ký và lập đợt thu kỳ hè, đồng thời thông báo thu đến phụ huynh như thu kỳ chính.

- Báo cáo:

- Kỳ chính: Sau khi kết thúc năm học chính phải gửi báo cáo tổng hợp thu tiền, thất thu đến các cấp quản lý (TC-KH, UBND, Phòng/Sở GD&ĐT) và phục vụ công tác thanh tra, kiểm toán ngân sách nhà nước.

- Kỳ hè: Báo cáo thu tiền, thất thu chỉ gửi nội bộ, chỉ gửi cho Ban giám hiệu, hội đồng trường và công khai với phụ huynh.

- Khi thu tiền, có những khoản không thu được tiền của đợt thu sẽ được ghi nhận là thất thu của đợt thu tương ứng.

– Trước phiên bản R202:

Kế toán không thể cùng lúc lập báo cáo thất thu kỳ chính và tiến hành kỳ thu hè cho kịp tiến độ mà phải làm lần lượt từng nghiệp vụ

– Kể từ phiên bản R202:

Khi phát sinh kỳ hè, kế toán có thể ghi nhận thất thu cho năm học chính để báo cáo lên ngân sách mà không nhầm lẫn với số tiền chưa thu của học sinh

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/